全球重大件项目物流一站式解决方案平台

服务热线:400-000-5956

138-2654-4047

138-2654-4047

全球重大件项目物流一站式解决方案平台

Mohamed A. El Hady 项目经理 Rockit Transport Service

我司是埃及规模最大的国际物流公司,每年有大批量的货物...

DILIP JAGTAP 董事长 KD SHIPPING (I) PVT. LTD

很荣幸作为印度会员加入GLA全球物流联盟网,借助GL...

SSK 总经理 SPEED CARGO LOGISTICS (S) PTE LTD

我是GLA新加坡会员SSK, 2016年7月加入,目前已与多...

Patrick 董事长 MultiLevel Project & Transport Bvba

我是通过朋友介绍加入的GLA并参加了GLA 2017年项目...

供应链金融

|

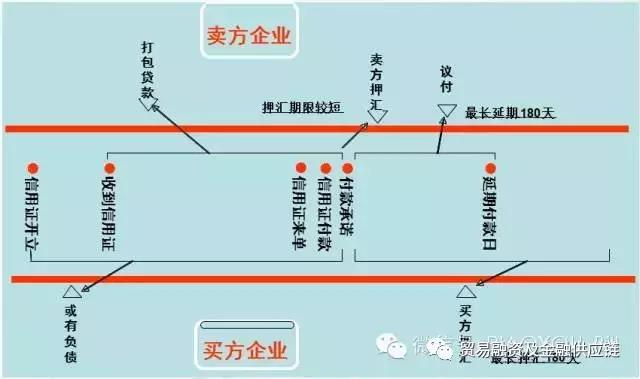

一:国内信用证解析 国内信用证:有条件的付款承诺(跟单) 银行承兑汇票:无条件的付款承诺(光票) 押汇:发放流动资金(直接支付) 议付:贴现 福费庭:票据卖断 打包放款:发货前的融资 转让:背书(国内信用证禁止转让) 即期付款:5个工作日付款 延期付款:5个工作日承诺付款,到期支付 发票:增值税发票联正本 运输单据:公路铁路、内河、空运、海运单据、邮政、货物收据 国内信用证集资金结算、信用保证、贸易融资多种功能,替代高风险流动资金贷款,解决申请人流贷需求

图解流程

我们为何要大力推广国内信用证?

第一:国内信用证:采用代付形式出账融资,转化利差为中收

收益测算:20亿元 期限半年 融资价格4.86% FTP:3.5% 代付:3.0% 国内证:20亿*(4.86%-3.0%)/2-20亿*(4.86%-3.0%)/2*5%=1860万(中间业务收入)-93万(营业税)=1767万

企业为何选择使用国内信用证?

1,买卖双方的博弈:先款后货?先货后款?

全辖实现国内信用证业务总量1078亿元,融资额680亿元,实现中间业务收入4.4亿元。

对申请人(买方)的好处 3、灵活实现流动资金安排,占用申请人的贸易融资额度,扩大融资能力(中小企业)

对受益人(卖方)的好处

二:国内信用证已有模式解析

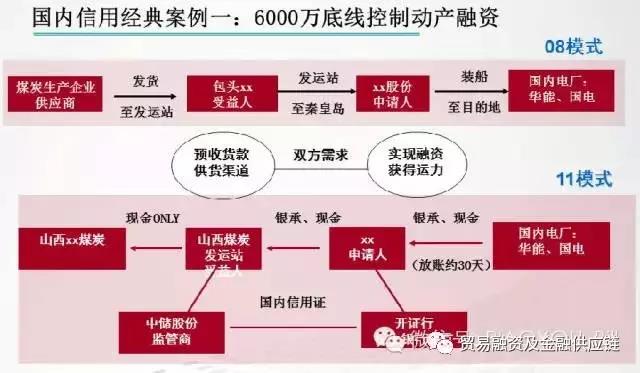

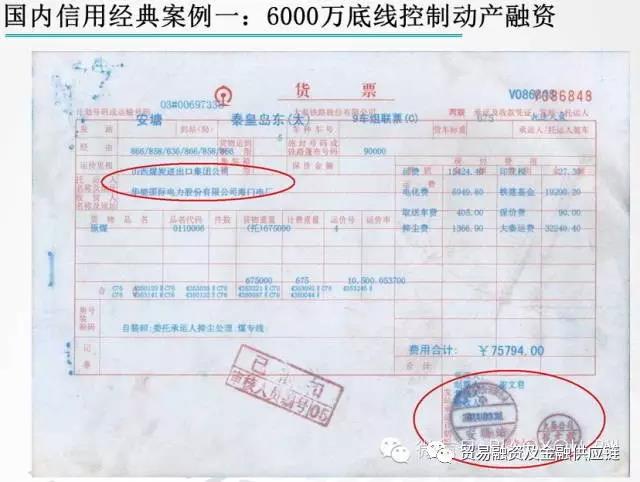

模式一:6000万传动产融资方案

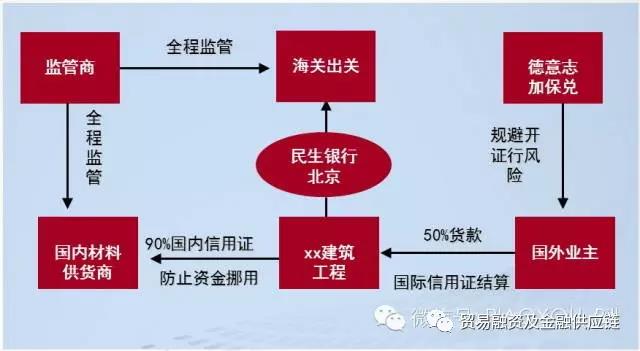

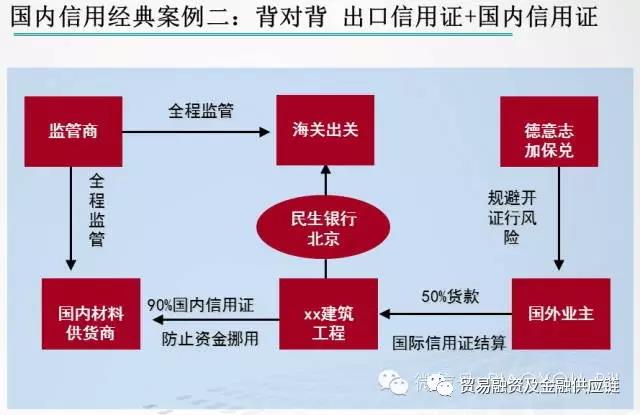

模式二:背对背出口信用证+国内信用证

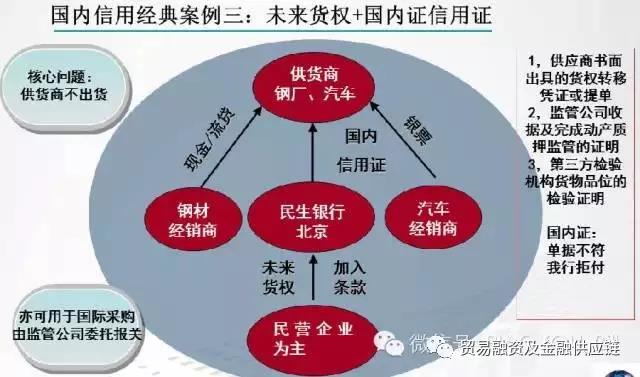

模式三:未来货权 + 国内证信用证

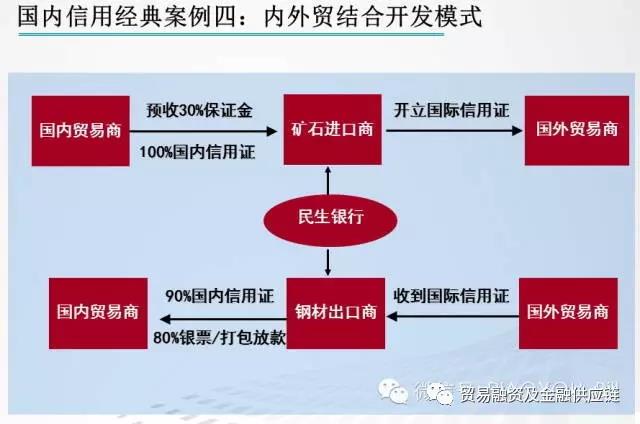

模式四:内外结合开发模式

三:国内信用证面临问题

我们面临的挑战

四:国内信用五种新模式

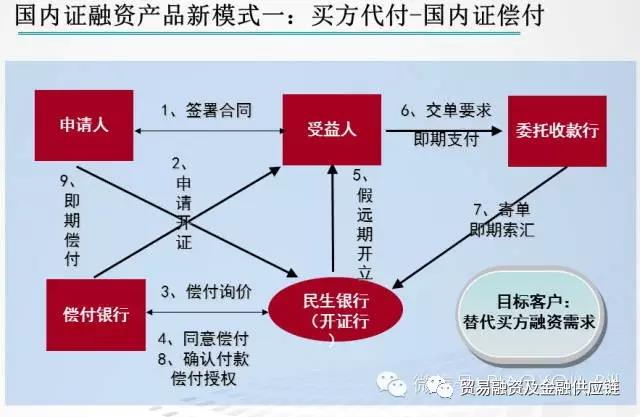

新模式一:买方代付--国内证偿付

方案说明:信用证为假远期信用证,即延期付款信用证,但信用证指定偿付行,受益人通过开户银行或议付行委托收款,在单证相符或单据有不符点但申请人接受不符点时,我行作为开证行确认付款后授权偿付行即期向受益人或议付行进行偿付,偿付利息或费用由申请人承担。借鉴国际信用证偿付惯例

国内证融资产品新模式二:卖方代付-代理福费廷

20%保证金

核心思想:借鉴国际福费廷模式,规避代付限制,实现中收。

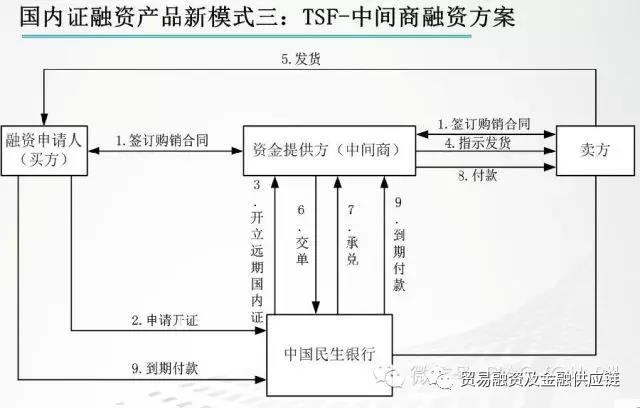

国内证融资产品新模式三:TSF-中间商融资方案

业务核心:中间商替代了代付行

背景介绍

营销要点:可扩大中间商的交易规模,即多创造了1倍的GDP

国内证融资产品新模式三:TSF-国内证应收账款方案

国内证融资产品新模式四:TSF延伸-国内证应收账款转让业务项下开证行确认付款的应收账款质押低风险授信业务

国内证融资产品新模式五:批量资金出口

|